���ЂƂ肳�܂̌l����������`�����E����I�Ɏ��Y�^�p���悤�`

�͂��߂�

�F����̂Ȃ��ɂ́A�Z��w��������V��̔����Ȃǂ̂��߂ɒ��~�����Ă���l�͂�������������Ǝv���܂��B

�������A��������̌��݂ł́A��s�ɗa���Ă��Ă����Y�͂قƂ�Ǒ����邱�Ƃ͂���܂���B�����āA�ŋ߃��f�B�A�ł��b��ɂȂ��Ă���u����l�v��y�o���鉼�z�ʉݓ����́A�l����������������n�C���X�N�̋��Z���i�̂��߁A����o���͕̂|���Ƃ����l������������ł��傤�B

�����ō���́A���{�ۏł���Ȃ���A��������Ƌ��������邱�Ƃ���A�������S�҂ł����S���ē������ł�����Z���i�A�l�����������Љ�Ă����܂��B

���Y�^�p�̕K�v��

�n�߂ɁA�F����̂Ȃ��ł������̐l���A��s�̕��ʗa���𗘗p���Ă���Ǝv���܂��B�������A���ʗa���ɂ�����a���Ă��邾���ł͎��Y�͂قƂ�Ǒ����܂���B����́A���{�̋��Z����̒��S�I�@�ւł�����{��s���A�o�ς����x�����邽�߂Ɂu�}�C�i�X�����v���������߁A���ԋ�s�͕��ʗa���Ȃǂ̋�����傫����������������ł��B

���Ƃ����K�o���N�̈ꋭ�ł���O�HUFJ��s�̕��ʗa�������͔N0.001���ł��B�܂�100���~�a���Ă��N��10�~�̗����������炦�܂���B

����ł͏����̏Z��w��������V��̔����A�a�C�ȂNj}�ȏo����\���ɂ܂��Ȃ���Ƃ͓��ꂢ���Ȃ��ł��傤�B�����ŕ��ʗa���Œ������邾���łȂ��A���Y�^�p�ɂ���Ă������莑�Y�𑝂₵�Ă������Ƃ����߂��Ă��܂��B

�܂��A���ꂩ���10�N�A20�N�ƒ����X�p���ł݂����A�u�C���t���[�V�����v�Ƃ����ĕ��̒l�i���傫���㏸�����ꍇ�A�����̒Ⴂ���ʗa�����s���Ă��邾���ł͎��Y�������Ȃ����߁A�������ꂵ���Ȃ邱�Ƃ��\�z����܂��B���̂��߁A���Y�^�p���s���Ē����ɂł����Y�𑝂₵�Ă����K�v������܂��B

�������A�������S�҂ɂƂ��āA�}�ɉ��z�ʉ݂�FX�ɓ������邱�Ƃ͂��܂�ɂ����X�N�̍��������ɂȂ��Ă��܂��܂��B�����āA���Y�^�p�͂��������̂́A���{�͌��炵�����Ȃ����Ƃ����l������������ł��傤�B

�����ō��Љ����Z���i���l�������ł��B�ڂ����͎����Ő������܂��B

�l�������̖��͂ɔ���

�܂��͌l�������̓��������`�����܂��B

�l�������́A���{�������s���Ă���l�ł��w���ł��鍑�̂��Ƃł��B�����̑Ή��Ƃ��āA����I�ɗ��q����邱�Ƃ��ł��A�����ɂȂ�Ό��{�̕ԍς��邱�Ƃ��\�ł��B�܂�A���{���ۏ��ꂽ���Z���i�ɂȂ�܂��B�������s���A���{���ۏ���Ă��܂��̂ŁA�������S�҂ł����S���čw�����邱�Ƃ��ł���ł��傤�B

�����Čl�������́A��s��،���ЂȂǍŊ��̋��Z�@�ւ�1���~����w�����邱�Ƃ��ł��A�w�����z�ɏ���͂���܂���B�܂��A�l�Ԃł̏��n�⑊�����\�̂��ߗ������������Z���i�ł��B�ۗL�҂��S���Ȃ�ꂽ�ꍇ�A�����l�̌����ֈڊǂ��邱�Ƃ��\�ł��B

���ڂ̋����Ɋւ��ẮA�N0.05�����Œ�ۏ��Ă��܂��B�o�ϊ��Ȃǂɂ���Ď������������������ꍇ�ł��A�N0.05%�̋������ۏ���Ă��邱�Ƃ���A���S���āA�����Čv��I�Ȏ��Y�^�p���s�����Ƃ��ł��܂��B�Ȃ��A��قǂ��`�������O�HUFJ��s�̕��ʗa��������0.001���B��s�ɗa�������l�������ɓ������邱�ƂŁA���ꂾ���̋����������邱�Ƃ���ڂł킩��Ǝv���܂��B

�l�������̗����ɂ��ẮA�����������N2��A�����Ƃ��Ė��N�̔��s������є��s���̔��N���15���ɂȂ�܂��B

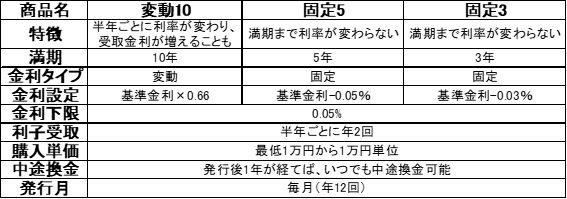

�܂��l�������͕ϓ������^�́u�ϓ�10�N�v�A�Œ�����^�́u�Œ�5�N�v�u�Œ�3�N�v��3�̃^�C�v���������s����Ă��܂��B

���ꂼ��̏��i��������܂��ƁA�܂��ϓ�10�N�́A���N���Ƃɗ������ς��l�������ł��B�ϓ������̂��߁A��������������ꍇ������܂��B�����Ė�����10�N�ł��B�܂�10�N�ۗL���邱�ƂŁA���{���ڌ��肷�邱�ƂȂ��߂��Ă��܂��B�����Ɋւ��ẮA������~0.66���ŁA0.05���͍Œ�ۏƂȂ��Ă��܂��B

�Ȃ�������Ƃ́A�l�������̕�W���ԊJ�n����2�c�Ɠ��O�ɂ����āA�s��������������ƂɎZ�o��������5�N�܂���3�N�̌Œ藘�t���̑z�藘���̂��Ƃ��w���܂��B�܂��A�s����������Ƃ́A���łɎs��ŗ��ʂ��Ă�����ɂ����āA��������鉿�i����Z�o���ꂽ�����̂��Ƃł��B

�ϓ�10�N�Ɋւ��ẮA���N���Ƃɗ������ς�邽�߁A���ɏ����������㏸�����Ƃ��Ă��A����ɍ��킹�ė������㏸���邱�Ƃ���A�u�C���t���ɋ����v���Z���i�Ƃ�����ł��傤�B

���ɌŒ�5�N�́A�����܂ŗ������ς��Ȃ��l�������ł��B���̂��߁A�����܂ŕۗL�����ۂ̓������ʂ����炩���ߒm�邱�Ƃ��ł��܂��B������5�N�ŁA�����͎�������-0.05���ł��B�������0.05���̍Œ�������ۏ���Ă��܂��B

�����ČŒ�3�N�́A�Œ�5�N���l�ɖ����܂ŗ������ς��Ȃ��l�������ł��B������3�N�ŁA�����͎�������-0.03���ƂȂ�܂��B�������0.05���̋������ۏ���܂��B

�Œ�5�N��Œ�3�N�̂悤�ȌŒ�����^�C�v�́A�܂��Ɍ��݂̂悤�ȁA�f�t���œ��{��s�ɂ��o�ω��x���̂��߂̃}�C�i�X������������Ă���Ƃ��ɗL����������܂���B�������̗����̓}�C�i�X0.1���قǂŁA��s�̕��ʗa����0.001���ł��B���̍������������ݑ傫���ቺ���Ă��܂��B���̂悤�ȂƂ��ɂ́A������0.05���ŌŒ肳�ꂽ�l�������ɓ�������ق����A���ΓI�ɖ��͓I�ȗ������邱�Ƃ���A�����ȓ������f�Ƃ�����ł��傤�B

�l�������̏��i��

�Ȃ��A8����W���̌l���������Q�Ƃ��܂��ƁA�ϓ�10�N�͗�����0.09���A�Œ�5�N�ƌŒ�3�N�͂Ƃ��ɗ�����0.05���ƂȂ��Ă��܂��B

�l�������ɓ������邱�ƂŁA����܂ŋ�s�a���������Ă��Ȃ������l�ɂƂ��āA�y�C�I�t��ɂ��Ȃ�ł��傤�B

�܂��A�F���a���������͗a���ی����x�̑ΏۂƂȂ�܂��B����́A������a���������Z�@�ւ��j�]�����Ƃ��Ă��A�a���ی��@�\�����ڕی������x�������ƂɂȂ�܂��B���̂��Ƃ��u�y�C�I�t�v�ƌĂт܂��B

�������A1���Z�@��1�a���҂�����̌��{1,000���~�܂łƁA���̗����Ȃǂ��ی�̑ΏۂƂȂ�܂��B���̂��߁A���Z�@�ւɑ��郊�X�N���U�̊ϓ_����A���{���ۏ��ꕁ�ʗa���������̍����l�������ɁA�a���̈ꕔ�ł��ڂ����Ƃ͌����Ȕ��f�Ƃ�����ł��傤�B

�Ȃ��A�l�������͏،������s����Ȃ��y�[�p�[���X�̍��ƂȂ�܂��B�l���������w�������ꍇ�́A������Z�@�ւ����s�������c�����ȂǂŕۗL�z�Ȃǂ��m�F���邱�Ƃ��ł��܂��B

��������̖��͓I�ȓ���������l�������ł����A����Œ��ӓ_������܂��B�����Œ��ӓ_���ڂ���������Ă����܂��B

�l�������̒��ӓ_��c�����悤

�l�������̒��ӓ_�Ƃ��ẮA����1�N�o�߂��Ȃ��Ɠr�������ł��Ȃ����Ƃł��B�}�a�Ŏ�p��p�����z�ƂȂ����ꍇ��A�܂��͊C�O���w��p���x�������ƂɂȂ����ꍇ�ɁA�w�������l�����������s��1�N�o�߂��Ă��Ȃ��ƁA�����I�ɓr�������ł��Ȃ����߁A�����̏o��ɏ[�Ă邱�Ƃ͓���̂Œ��ӂ��Ă��������B

�Ȃ����r���������ꍇ�̊����z�́A�ȉ��̌v�Z���ƂȂ�܂��B

�z�ʋ��z+�o�ߗ��q�����z-���r���������z�i���O2�̊e���q�����z�~0.79685�j

�l���������w�����Ď��Y�^�p���n�߂悤�I�I

��������́A���ۂɌl�������̍w���菇�����Љ�܂��B�l�������͖������s�ƂȂ�܂����A��W���Ԃ����܂��Ă��܂��̂ŁA���O�ɍ����Ȃ̌l�������̃y�[�W�ȂǂŊm�F���܂��傤�B

���Ȃ݂ɁA8���̕�W���Ԃ�8��6������31���܂łƂȂ��Ă���A���ۂ̔��s�͂��̗����ł��B�܂��A���ꂼ��̋��Z�@�ւł́A�l�������̔̔����i�̂��߁A�l�������̍w�����z�ɉ������L���b�V���o�b�N�v���[���g�ȂǗl�X�ȃL�����y���[�������{���Ă��܂��B�����̃L�����y�[�����{�����ɍ��킹�čw�����邱�ƂŁA�����ł������ȓ����ɂȂ邩������܂���B

�l�������̍w���菇

�@�Ŋ��̌l��������舵�����Z�@�ւ��`�F�b�N���܂�

�i8����W�̎�舵�����Z�@�ւ�1,033�@�ւ���܂��j

�A�����J�݂ɂ́A�{�l�m�F���ӂȂǂ�p�ӂ��܂��傤

�i�{�l�m�F���ł���^�]�Ƌ��⌒�N�ی��ȂǂƁA�}�C�i���o�[���m�F�ł��鏑�ށA��ӂȂǂ��K�v�ł��j

�B�Ŋ��̋��Z�@�ւŌ����J�݂��܂�

�C�l�������̍w���\�����݂����܂�

�Ȃ��A���ۂɌl���������w�������l�̖{�����T��܂��傤�B

�����Ȃ��s�����A���P�[�g�ɂ��ƁA�l�������������R�̖�58�����A�u�������s���Ă��Ĉ��S������v�Ƃ������ʂ��o�Ă��܂��B��͂�A���s�����M���̂�����@�ւɓ������������̂͒N�����ꏏ���Ǝv���܂��B

�܂��A�w�������l�������̎�ނ́A�ϓ�10�N����37���ƈ�ԑ����Ȃ��Ă��܂��B����́A����10�N�ŕ������オ��A�������オ�邱�Ƃ�z�肵�āA�ϓ������^�C�v�̕ϓ�10�N���w�����邱�ƂŁA��������������邱�Ƃ����҂��Ă���̂��f���܂��B

�����Čl���������w�������l�̃��s�[�g���Ɋւ��ẮA��20���̐l��4��ȏ�ɂ킽��l���������w���������Ă��錋�ʂƂȂ�܂����B�܂���31���̐l��2�A3��̃��s�[�g�ƂȂ��Ă���A�ȏォ�甼���ȏ�̐l���l���������J��Ԃ��w�����Ă��邱�ƂɂȂ�܂��B����́A��͂�l�����������S�E���S�ɓ����ł�����Z���i�ł���A��������Ƌ��������邱�Ƃ��A���s�[�g���ɕ\��Ă���Ƃ�����ł��傤�B

�Ō�ƂȂ�܂����A�l�������͌��{���ۏ���Ă��邤���A���ʗa����荂����������邱�Ƃ��ł��܂��B���̒��̌o�Ϗ�ɉ����āA�ϓ������ɂ���̂��Œ�����ɂ���̂��A��薣�͓I�Ȃق���I�����邱�Ƃ��ł��܂��B���Y�^�p�̑�1���ݏo�����Ƃ��Ă���l�́A���Ќl�������œ����̃X�^�[�g����Ă��������B

�s�o�T�t

�����ȁ@�l��������

�O�HUFJ��s�@�~�a������

�֘A�y�[�W

���ЂƂ肳�܂̃}�l�[�v��������

�͂��߂Ɍ��݁A���{�͋}���ɐi�ޏ��q�����w�i�Ƃ��Č��I�N�����x�̊�Ղ��h�炬�A�V��s������u�V���v�Ƃ������t����ь����悤�ɂȂ��Ă��܂��B�܂����́A��������̎���ł�����A��s�ɂ�����a���Ă��Ă��A���Y�������Ă������Ƃ����҂��邱�Ƃ��ł��Ȃ��̂�����ł��B�����āA���{���f����u���~���瓊���ցv...

�͂��߂Ɍ��݁A���{�͋}���ɐi�ޏ��q�����w�i�Ƃ��Č��I�N�����x�̊�Ղ��h�炬�A�V��s������u�V���v�Ƃ������t����ь����悤�ɂȂ��Ă��܂��B�܂����́A��������̎���ł�����A��s�ɂ�����a���Ă��Ă��A���Y�������Ă������Ƃ����҂��邱�Ƃ��ł��Ȃ��̂�����ł��B�����āA���{���f����u���~���瓊���ցv...

���ЂƂ肳�܂�FX��������

�͂��߂ɊF����̂Ȃ��ɂ́A��̊C�O���s��p�Ȃlj������m�ȖړI�̂��߂�FX�������������Ă���l������������Ǝv���܂��B�������́AFX�����ʼn������̗��v��������g���[�_�[�̘b�����������āA������FX�����ő傫���҂������ƒW���v��������Ă���l������������ł��傤�B�����ō���́A���ꂩ��FX�������n...

�͂��߂ɊF����̂Ȃ��ɂ́A��̊C�O���s��p�Ȃlj������m�ȖړI�̂��߂�FX�������������Ă���l������������Ǝv���܂��B�������́AFX�����ʼn������̗��v��������g���[�_�[�̘b�����������āA������FX�����ő傫���҂������ƒW���v��������Ă���l������������ł��傤�B�����ō���́A���ꂩ��FX�������n...

���ЂƂ肳�܂̊�����������

�͂��߂ɊF����̂Ȃ��ɂ́A�������҂��f�C�g���[�_�[�����f�B�A�ɘI�o����̂����āA�W�����҂��犔���������n�߂悤�ƌ�������Ă���l������������Ǝv���܂��B���̈���ŁA���������Ƃ����ƃM�����u���̂悤�ȁA���X�N�������댯�Ȃ��̂Ƃ��������R�Ƃ����C���[�W�������A���������ɋ����͂�����̂̓�̑���ł�...

�͂��߂ɊF����̂Ȃ��ɂ́A�������҂��f�C�g���[�_�[�����f�B�A�ɘI�o����̂����āA�W�����҂��犔���������n�߂悤�ƌ�������Ă���l������������Ǝv���܂��B���̈���ŁA���������Ƃ����ƃM�����u���̂悤�ȁA���X�N�������댯�Ȃ��̂Ƃ��������R�Ƃ����C���[�W�������A���������ɋ����͂�����̂̓�̑���ł�...

���ЂƂ肳�܂̃e�N�j�J�����͓���

�͂��߂�FX�̐��E�ł͐��b���琔���Ō��Ⴂ�̗��v��������l�����܂��B����ŁA�������炢�̎��Ԃő����o���l�����܂��BFX�����̃x�e���������S�҂������悤�ɁA�e�N�j�J���w�W���g���[�h�Ɋ������Ă��邱�Ƃ������ł��傤�B�����āAFX���M�����u���̂悤�Ƀg���[�h����l�͕ʂƂ��āAFX�̐��E�ł悭�g����̂��e...

�͂��߂�FX�̐��E�ł͐��b���琔���Ō��Ⴂ�̗��v��������l�����܂��B����ŁA�������炢�̎��Ԃő����o���l�����܂��BFX�����̃x�e���������S�҂������悤�ɁA�e�N�j�J���w�W���g���[�h�Ɋ������Ă��邱�Ƃ������ł��傤�B�����āAFX���M�����u���̂悤�Ƀg���[�h����l�͕ʂƂ��āAFX�̐��E�ł悭�g����̂��e...

���ЂƂ肳�܂̃t�@���_�����^�����͓���

�͂��߂�FX�g���[�h������l�̂Ȃ��ɂ́A�t�@���_�����^���Y���͂����e�N�j�J�����͂���g���ăg���[�h���s���l�������Ǝv���܂��B�����炭���̗��R�́A�t�@���_�����^���Y���͂͂����Ɉב֑���֔��f����Ȃ�����ŁA�e�N�j�J�����͔͂�r�I�Z���ŋ@�\���₷�����͎�@�ł��邱�Ƃ��傫�ȗv���ɂȂ��Ă���Ǝv���܂�...

�͂��߂�FX�g���[�h������l�̂Ȃ��ɂ́A�t�@���_�����^���Y���͂����e�N�j�J�����͂���g���ăg���[�h���s���l�������Ǝv���܂��B�����炭���̗��R�́A�t�@���_�����^���Y���͂͂����Ɉב֑���֔��f����Ȃ�����ŁA�e�N�j�J�����͔͂�r�I�Z���ŋ@�\���₷�����͎�@�ł��邱�Ƃ��傫�ȗv���ɂȂ��Ă���Ǝv���܂�...

���ЂƂ肳�܂̓����M������

�͂��߂ɊF����̂Ȃ��ɂ́A��s�ɗa���Ă��Ă��A�Ȃ��Ȃ����Y�������Ă����Ȃ����߁A��������ƒ����ɉ^�p���铊���M���ւ̓������������Ă���l������������Ǝv���܂��B�����Ƌ�̓I�ɁA�q���̋��玑����Z��w�������ɂ��Ă邽�߁A�����M���֓��������Ď��Y�`����}�낤�ƍl���Ă���l�����邱�Ƃł��傤�B�����͌���...

�͂��߂ɊF����̂Ȃ��ɂ́A��s�ɗa���Ă��Ă��A�Ȃ��Ȃ����Y�������Ă����Ȃ����߁A��������ƒ����ɉ^�p���铊���M���ւ̓������������Ă���l������������Ǝv���܂��B�����Ƌ�̓I�ɁA�q���̋��玑����Z��w�������ɂ��Ă邽�߁A�����M���֓��������Ď��Y�`����}�낤�ƍl���Ă���l�����邱�Ƃł��傤�B�����͌���...

���ЂƂ肳�܂̉��z�ʉݓ���

������̌��ώ�i�Ƃ��Ċ��҂���鉼�z�ʉ݂́A���̉��l�̏㏸�ɂ�蓊����Ƃ��Ă����ڂ����悤�ɂȂ�܂����B�r�b�g�R�C���̋}���ʼn��z�ʉ݂ɋ������������l�������ł��傤�B�������A���z�ʉ݂ɂ��ďڂ����m�����Ȃ����߂ɁA����ւƂ͓��ݏo���Ă��Ȃ���������̂ł͂Ȃ��ł��傤���H�����ō���́A���ꂩ�牼�z�ʉ�...

������̌��ώ�i�Ƃ��Ċ��҂���鉼�z�ʉ݂́A���̉��l�̏㏸�ɂ�蓊����Ƃ��Ă����ڂ����悤�ɂȂ�܂����B�r�b�g�R�C���̋}���ʼn��z�ʉ݂ɋ������������l�������ł��傤�B�������A���z�ʉ݂ɂ��ďڂ����m�����Ȃ����߂ɁA����ւƂ͓��ݏo���Ă��Ȃ���������̂ł͂Ȃ��ł��傤���H�����ō���́A���ꂩ�牼�z�ʉ�...

���ЂƂ肳�܂̌l����������

�͂��߂ɊF����̂Ȃ��ɂ́A�Z��w��������V��̔����Ȃǂ̂��߂ɒ��~�����Ă���l�͂�������������Ǝv���܂��B�������A��������̌��݂ł́A��s�ɗa���Ă��Ă����Y�͂قƂ�Ǒ����邱�Ƃ͂���܂���B�����āA�ŋ߃��f�B�A�ł��b��ɂȂ��Ă���u����l�v��y�o���鉼�z�ʉݓ����́A�l����������������n�C���X�N...

�͂��߂ɊF����̂Ȃ��ɂ́A�Z��w��������V��̔����Ȃǂ̂��߂ɒ��~�����Ă���l�͂�������������Ǝv���܂��B�������A��������̌��݂ł́A��s�ɗa���Ă��Ă����Y�͂قƂ�Ǒ����邱�Ƃ͂���܂���B�����āA�ŋ߃��f�B�A�ł��b��ɂȂ��Ă���u����l�v��y�o���鉼�z�ʉݓ����́A�l����������������n�C���X�N...

���ЂƂ肳�܂̌��I�N������

�͂��߂Ɂu�����F�ی��v���x�̂��ƁA���{�����̂��ׂĂ̐l�����炩�̕ی��ɉ������Ă��܂��B�������A���q�����w�i�Ƃ��āA���{�̎Љ�ۏ�����͂Ђ������Ă��܂��B���̂��߁A��N�w�𒆐S�ɏ����̔N���z�̖ڌ��肪���O����Ă���̂�����ł��B�����ō���́A���������V�㐶�������S�E���肵�ĕ�炷���߂́A���...

�͂��߂Ɂu�����F�ی��v���x�̂��ƁA���{�����̂��ׂĂ̐l�����炩�̕ی��ɉ������Ă��܂��B�������A���q�����w�i�Ƃ��āA���{�̎Љ�ۏ�����͂Ђ������Ă��܂��B���̂��߁A��N�w�𒆐S�ɏ����̔N���z�̖ڌ��肪���O����Ă���̂�����ł��B�����ō���́A���������V�㐶�������S�E���肵�ĕ�炷���߂́A���...

���ЂƂ肳�܂̕s���Y��������

�����Љ�ۏ�E�l����茤�����ɂ��A�u���{�̐��ѐ��̏������v�v��1�ɂ��ƁA������22�N���2040�N�ɂ͂��悻4���̐��т��u���ЂƂ肳�܁v���тɂȂ�Ɛ�������Ă��܂��B���������u���ЂƂ肳�܁v������������߂ɂ͂ǂ̂悤�ȘV��̎����v��𗧂ĂĂ����悢�̂ł��傤���H�@�@�@�@�@�@�@�@�@�@�@�@�@�@...

�����Љ�ۏ�E�l����茤�����ɂ��A�u���{�̐��ѐ��̏������v�v��1�ɂ��ƁA������22�N���2040�N�ɂ͂��悻4���̐��т��u���ЂƂ肳�܁v���тɂȂ�Ɛ�������Ă��܂��B���������u���ЂƂ肳�܁v������������߂ɂ͂ǂ̂悤�ȘV��̎����v��𗧂ĂĂ����悢�̂ł��傤���H�@�@�@�@�@�@�@�@�@�@�@�@�@�@...

�N���W�b�g�J�[�h�̂��𗧂��m��

���̋L���ł́A�N���W�b�g�J�[�h�́u������Ɩ𗧂��m���v�I�Ȃ��Ƃ��Љ�Ă��܂��B���i�C�y�Ɏg���Ă���N���W�b�g�J�[�h�A���̋L����ǂ߂����Ɛg�߂Ȃ��̂Ɋ����đ�ɂ��邱�ƊԈႢ�Ȃ��ł��B�ӊO�ɒm��Ȃ��N���W�b�g�J�[�h���ꂱ��ł��B�N���W�b�g�J�[�h�̎d�g�݃N���W�b�g�J�[�h�Ƃ́A�㕥���Ŕ��������ł�...

���̋L���ł́A�N���W�b�g�J�[�h�́u������Ɩ𗧂��m���v�I�Ȃ��Ƃ��Љ�Ă��܂��B���i�C�y�Ɏg���Ă���N���W�b�g�J�[�h�A���̋L����ǂ߂����Ɛg�߂Ȃ��̂Ɋ����đ�ɂ��邱�ƊԈႢ�Ȃ��ł��B�ӊO�ɒm��Ȃ��N���W�b�g�J�[�h���ꂱ��ł��B�N���W�b�g�J�[�h�̎d�g�݃N���W�b�g�J�[�h�Ƃ́A�㕥���Ŕ��������ł�...

�N���W�b�g�J�[�h�̎�ނɂ���

�N���W�b�g�J�[�h�̎�ނ͔��ɑ����A�ǂ��I��ł悢�������Ă��܂��܂��B�ł���Ύ����ɂƂ��ē�����J�[�h��I�т������̂ł��B�����ł��̋L���ł́A�N���W�b�g�J�[�h����ޕʂɉ�����A��\�I�ȃJ�[�h���܂Ƃ߂Ă݂܂����B�N���W�b�g�J�[�h�̎�ނƓ��������ɕ��ނ����킯�ł͂���܂��A��ʓI�Ɉȉ��̂悤�ɕ�...

�N���W�b�g�J�[�h�̎�ނ͔��ɑ����A�ǂ��I��ł悢�������Ă��܂��܂��B�ł���Ύ����ɂƂ��ē�����J�[�h��I�т������̂ł��B�����ł��̋L���ł́A�N���W�b�g�J�[�h����ޕʂɉ�����A��\�I�ȃJ�[�h���܂Ƃ߂Ă݂܂����B�N���W�b�g�J�[�h�̎�ނƓ��������ɕ��ނ����킯�ł͂���܂��A��ʓI�Ɉȉ��̂悤�ɕ�...

�u�����h�J�[�h�̍ō���`�A���b�N�X�`

�A���b�N�X�́A�u�����h�J�[�h�̒��ł��ō���Ɉʒu���Ă��܂��B�A���b�N�X�͋�`���E���W��|�C���g�̃}�C���ւ̌����ȂǁA�C�O���s�Ɋւ�����T���[�����Ă���̂������ł��B���̋L���ł̓A���b�N�X�̓����⑼�Ѝ��ۃu�����h�Ƃ̈Ⴂ�A�J�[�h�̃��C���i�b�v�Љ��v���`�i�J�[�h����܂ł̓��̂�Ƃ�������{�����������...

�f�B�Y�j�[�D���Ȃ�`JCB�`

JCB�͓��{���̍��ۃu�����h�ŁA���Ƀf�B�Y�j�[�����h�D���̐l�ɂ������߂ł��B���C�Z���X�̔��s�����łȂ��A�v���p�[�J�[�h�����甭�s���Ă���̂�JCB�̑傫�ȓ����ƂȂ��Ă��܂��B���̋L���ł�JCB�̓�����J�[�h�̃o���G�[�V�����A�����ď��Ґ��ł���JCB�U�E�N���X���擾���邽�߂ɒm���Ă��������|�C���g����...

JCB�͓��{���̍��ۃu�����h�ŁA���Ƀf�B�Y�j�[�����h�D���̐l�ɂ������߂ł��B���C�Z���X�̔��s�����łȂ��A�v���p�[�J�[�h�����甭�s���Ă���̂�JCB�̑傫�ȓ����ƂȂ��Ă��܂��B���̋L���ł�JCB�̓�����J�[�h�̃o���G�[�V�����A�����ď��Ґ��ł���JCB�U�E�N���X���擾���邽�߂ɒm���Ă��������|�C���g����...

������������

���������̓n�C���X�N�V��̓��W�L���ȂǂŁA���ɐ����~�ł�3%�̗����𑱂���30�N�ςݏグ�Ă����A�V��̎����������ł��܂��Ƃ����L�����������܂��B�������A����Ȃ��Ƃ͐�ɋN���肦�Ȃ��̂ŐM���Ă͂����܂���B�������ꂪ������Ă���Ƃ��Ȃ�3%�ȏ�̗�����B���ł���N���������܂����A����͉i...

���������̓n�C���X�N�V��̓��W�L���ȂǂŁA���ɐ����~�ł�3%�̗����𑱂���30�N�ςݏグ�Ă����A�V��̎����������ł��܂��Ƃ����L�����������܂��B�������A����Ȃ��Ƃ͐�ɋN���肦�Ȃ��̂ŐM���Ă͂����܂���B�������ꂪ������Ă���Ƃ��Ȃ�3%�ȏ�̗�����B���ł���N���������܂����A����͉i...

�����ł͑��肪��ł�

���������ň�ԑ�Ȃ��Ɗ���������FX������3�N�ȓ���9���̐l���ޏꂷ��ƌ����Ă��܂��B���ꂾ�����v���o��������͓̂�����ƂȂ̂ł��B���v�����ł͂Ȃ��A�����̏ꍇ�\������ɑΉ��ł����ɋ����I�ɑޏꂳ������Ƃ����P�[�X����ԑ������Ƃł��傤�B�Ȃ����S�҂͗��v���o�������邱�Ƃ�����̂ł��傤���B...

���������ň�ԑ�Ȃ��Ɗ���������FX������3�N�ȓ���9���̐l���ޏꂷ��ƌ����Ă��܂��B���ꂾ�����v���o��������͓̂�����ƂȂ̂ł��B���v�����ł͂Ȃ��A�����̏ꍇ�\������ɑΉ��ł����ɋ����I�ɑޏꂳ������Ƃ����P�[�X����ԑ������Ƃł��傤�B�Ȃ����S�҂͗��v���o�������邱�Ƃ�����̂ł��傤���B...

�����Ƀ`�������W

�o�ς̕������˂�20��A30��̂��ЂƂ肳�܂͌o�ς̕������˂ē����Ƀ`�������W���Ă݂�Ƃ悢�ł��傤�B���̎������Ė����͂����]�T�����ōs�����Ƃ���ł��B���������ł�FX�����ł����ۂɂ���Ă݂�ƌo�ς̓������ƂĂ��C�ɂȂ��Ă��܂��B�@�B���v���X�ɓ]�����Ƃ��ۗL������MSCI�ɑg�ݓ����ꂽ��...

�o�ς̕������˂�20��A30��̂��ЂƂ肳�܂͌o�ς̕������˂ē����Ƀ`�������W���Ă݂�Ƃ悢�ł��傤�B���̎������Ė����͂����]�T�����ōs�����Ƃ���ł��B���������ł�FX�����ł����ۂɂ���Ă݂�ƌo�ς̓������ƂĂ��C�ɂȂ��Ă��܂��B�@�B���v���X�ɓ]�����Ƃ��ۗL������MSCI�ɑg�ݓ����ꂽ��...

���������̋ɈӁi�O�ҁj

���ŗ��v���o�����߂Ɋ��������ŗ��v���o�������邱�Ƃ��ł���͈̂ꕔ�̌���ꂽ�����Ƃ����ł��B�قƂ�ǂ̓����Ƃ�3�N�ȓ��Ɋ����s�ꂩ��ޏꂷ��ƌ����Ă��܂��B���͊m���Ō���Ώオ�邩�����邩��50%�̂͂��Ȃ̂ɁA�ǂ����ĂقƂ�ǂ̐l�͕����Ă��܂��̂ł��傤���B�����͂��Ȃ���������A����̊���������...

���ŗ��v���o�����߂Ɋ��������ŗ��v���o�������邱�Ƃ��ł���͈̂ꕔ�̌���ꂽ�����Ƃ����ł��B�قƂ�ǂ̓����Ƃ�3�N�ȓ��Ɋ����s�ꂩ��ޏꂷ��ƌ����Ă��܂��B���͊m���Ō���Ώオ�邩�����邩��50%�̂͂��Ȃ̂ɁA�ǂ����ĂقƂ�ǂ̐l�͕����Ă��܂��̂ł��傤���B�����͂��Ȃ���������A����̊���������...

���������̋ɈӁi��ҁj

�������܂߂ăg�[�^���ōl���銔�������̋ɈӁi�O�ҁj�ł́A�@�B�I�ɑ�����s�����Ƃ̏d�v���Ƌt�������̊댯���ɂ��Ă��b���܂����B�ł͎��ۂɊ��������ŗ��v���o��������ɂ͂ǂ�������悢�̂ł��傤���B���ŗ��v�邽�߂ɂ͋ɗ͕����Ȃ��悤�ɂ��ď��������Ȃ�������Ȃ��B�����̓����Ƃ͂��̂悤�ɍl���܂�...

�������܂߂ăg�[�^���ōl���銔�������̋ɈӁi�O�ҁj�ł́A�@�B�I�ɑ�����s�����Ƃ̏d�v���Ƌt�������̊댯���ɂ��Ă��b���܂����B�ł͎��ۂɊ��������ŗ��v���o��������ɂ͂ǂ�������悢�̂ł��傤���B���ŗ��v�邽�߂ɂ͋ɗ͕����Ȃ��悤�ɂ��ď��������Ȃ�������Ȃ��B�����̓����Ƃ͂��̂悤�ɍl���܂�...