分譲 VS 賃貸コスト比較

分譲 VS 賃貸論争に終止符

これまで分譲マンションの生涯コストについて見てきました。今回はこれまでの集大成として、分譲マンションと賃貸マンションの生涯コストをあらゆる条件で比較してみたいと思います。

今後の平均寿命の予測から、多くの人は95歳まで生きるものと思ってください。少なくとも95歳までは住まいを確保する必要があるのです。老後のことも考えながら住まいの生涯コストを考えると、これまでとは違った見え方になるはずです。

前提条件

- 35歳から60年間ずっと賃貸に住み続けると仮定

- 間取りは1K~1LDK程度(20㎡~35㎡ぐらい)

- 更新料は2年ごと家賃の2か月分

- 15年ごとに引っ越しするものとする(計4回)

- 引っ越し費用は10万円と仮定

- 敷金・礼金は家賃の4か月分

家賃6万円の賃貸に住み続けた場合

- 家賃総額:4,320万円

- 更新料総額:360万円

- 引っ越し費用総額:40万円

- 敷金・礼金総額:120万円

- 60年間トータルコスト:4,840万円

- 毎月平均コスト:67,222円

6万円×12×60=4,320万円

6万円×2か月分×30回=360万円

10万円×4回=40万円

6万円×4月分×5回=120万円

4,320万円+360万円+40万円+120万円=4,840万円

4,840万円÷60年÷12カ月=67,222円

家賃7万円の賃貸に住み続けた場合

- 家賃総額:5,040万円

- 更新料総額:420万円

- 引っ越し費用総額:40万円

- 敷金・礼金総額:140万円

- 60年間トータルコスト:5,640万円

- 毎月平均コスト:78,333円

7万円×12×60=5,040万円

7万円×2か月分×30回=420万円

10万円×4回=40万円

7万円×4月分×5回=140万円

5,040万円+420万円+40万円+140万円=5,640万円

5,640万円÷60年÷12カ月=78,333円

家賃8万円の賃貸に住み続けた場合

- 家賃総額:5,760万円

- 更新料総額:480万円

- 引っ越し費用総額:40万円

- 敷金・礼金総額:160万円

- 60年間トータルコスト:6,440万円

- 毎月平均コスト:89,444円

8万円×12×60=5,760万円

8万円×2か月分×30回=480万円

10万円×4回=40万円

8万円×4月分×5回=160万円

5,760万円+480万円+40万円+160万円=6,440万円

6,440万円÷60年÷12カ月=89,444円

家賃9万円の賃貸に住み続けた場合

- 家賃総額:6,480万円

- 更新料総額:540万円

- 引っ越し費用総額:40万円

- 敷金・礼金総額:180万円

- 60年間トータルコスト:7,240万円

- 毎月平均コスト:100,555円

9万円×12×60=6,480万円

9万円×2か月分×30回=540万円

10万円×4回=40万円

9万円×4月分×5回=180万円

6,480万円+540万円+40万円+180万円=7,240万円

7,240万円÷60年÷12カ月=100,555円

家賃10万円の賃貸に住み続けた場合

- 家賃総額:7,200万円

- 更新料総額:600万円

- 引っ越し費用総額:40万円

- 敷金・礼金総額:200万円

- 60年間トータルコスト:8,040万円

- 毎月平均コスト:111,666円

10万円×12×60=7,200万円

10万円×2か月分×30回=600万円

10万円×4回=40万円

10万円×4月分×5回=200万円

7,200万円+600万円+40万円+200万円=8,040万円

8,040万円÷60年÷12カ月=111,666円

家賃11万円の賃貸に住み続けた場合

- 家賃総額:7,920万円

- 更新料総額:660万円

- 引っ越し費用総額:40万円

- 敷金・礼金総額:220万円

- 60年間トータルコスト:8,840万円

- 毎月平均コスト:122,777円

11万円×12×60=7,920万円

11万円×2か月分×30回=660万円

10万円×4回=40万円

11万円×4月分×5回=220万円

7,920万円+660万円+40万円+220万円=8,840万円

8,840万円÷60年÷12カ月=122,777円

60年間トータルコスト比較

60年間のトータルコストで比較してみました。

トータルコストで見ると、それなりに妥当な結果という感じがします。

<分譲と賃貸の60年トータルコスト>

家賃6万円賃貸 |

4,840万円 |

|---|---|

家賃7万円賃貸 |

5,640万円 |

2000万リフォーム |

5,691万円 |

3000万新築 |

6,167万円 |

家賃8万円賃貸 |

6,440万円 |

2700万リノベーション |

6,521万円 |

家賃9万円賃貸 |

7,240万円 |

4000万新築 |

7,352万円 |

家賃10万円賃貸 |

8,040万円 |

5000万新築 |

8,592万円 |

家賃11万円賃貸 |

8,840万円 |

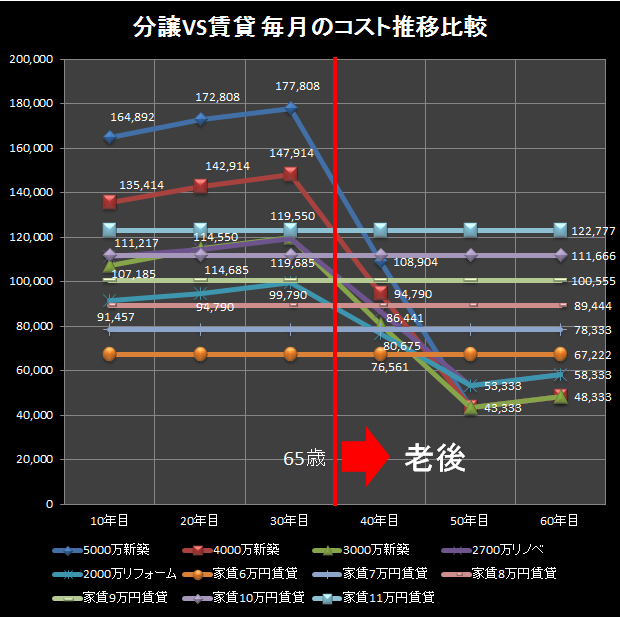

分譲 VS 賃貸 毎月コスト推移比較

トータルコストで比較すると分譲と賃貸の違いが見えにくいので、ここでは分譲と賃貸でどのようなコスト推移をするのかを見てみましょう。老後を境に、分譲マンションはコストが一気に落ちていますが、賃貸は生涯変わらないということが見て取れます。

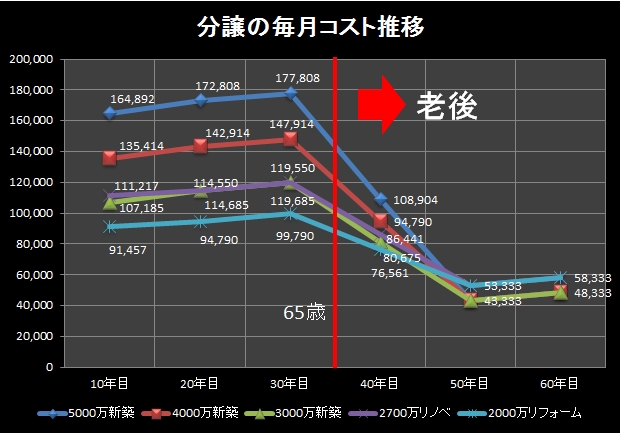

分譲マンションの毎月コスト推移

分譲マンションの毎月コスト推移をもう少し詳しく見てみましょう。住宅ローンの支払いを終えるまでは、コストに見合った支払額となっていますが、住宅ローン支払い後は毎月コストが一気に落ちていることが見て取れます。修繕積立額の違いにより、新築マンションの方が中古マンションよりも老後の支払いは有利であることが分かります。

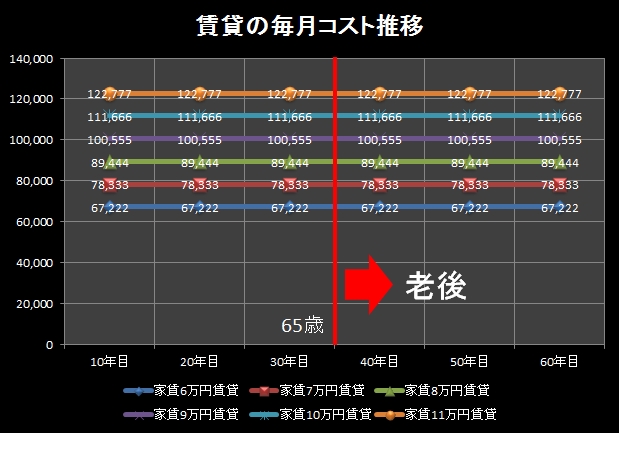

賃貸マンションの毎月コスト推移

賃貸マンションの毎月コスト推移をもう少し詳しく見てみましょう。分譲マンションと異なり、老後も一貫して毎月コストが変わることはありません。老後もこのコスト負担に耐え続けることができるかは少し心配です。

分譲マンションに軍配

60年間のトータルコストで見れば賃貸の方が安いケースもありますが、本当にトータルコストだけで決めてよいのでしょうか。

分譲はよく家賃の先払いと言われます。分譲は収入のある現役時代に家賃の大部分の支払いを済ませ、老後は管理費と修繕積立金のみの支払いで済みます。賃貸の場合はそのような柔軟な支払い方をすることはできませんので、住み続ける限りは生涯一定の家賃支払いを続ける必要があります。両者の差が顕著に表れるのはやはり老後になってからなので、老後の安定した生活を考えると、やはり賃貸という選択肢はあまりおすすめできません。

賃貸で苦しくなったら住み替えればよいとか様々な意見もあることでしょう。しかし、住み替えるにもそれなりの費用が掛かりますし、収入が少なく保証人もいない老後時代に確実に住み替えできる保障はありません。また分譲と賃貸では、同じコストを支払っていても、広さやグレードなど住み心地も大きく異なります。

住空間はただ住めればよいのではなく、人生の多くの時間を過ごす場所なのですから、やはり住み心地というのは人生の満足感に大きな影響を与える要素となります。

人生を長いスパンで見た時の経済合理性からも、充実したおひとりさまライフを送る空間としても、分譲マンションの方が有意な人生を送れる可能性が高いということです。老後になって後悔する前に、もう一度住まいについて検討してみてはいかがでしょうか。

関連ページ

分譲と賃貸どっちがいいの?(前編)

お金持ち以外は分譲マンションを買うべきですおひとりさまの住まい問題で最も頭を悩ませるのが家を買った方がいいのか、一生賃貸がいいのかということです。当然その人によっていろいろな条件が異なりますので、一概には言えませんが、一般論で行くと圧倒的に家は買うべきということです。それにはふたつの理由があります。...

お金持ち以外は分譲マンションを買うべきですおひとりさまの住まい問題で最も頭を悩ませるのが家を買った方がいいのか、一生賃貸がいいのかということです。当然その人によっていろいろな条件が異なりますので、一概には言えませんが、一般論で行くと圧倒的に家は買うべきということです。それにはふたつの理由があります。...

分譲と賃貸どっちがいいの?(後編)

経済合理性だけで考えてよいのでしょうかよくマンション雑誌で話題に上る「分譲vs賃貸論争」。実際にはどちらが有利なのでしょうか。経済合理性だけではなく、老後の生活にフォーカスして考えるとこれまでとは違った答えが浮かび上がってきそうです。ここではおひとりさまだけではなく、より一般的な世帯も含めて分譲・賃...

経済合理性だけで考えてよいのでしょうかよくマンション雑誌で話題に上る「分譲vs賃貸論争」。実際にはどちらが有利なのでしょうか。経済合理性だけではなく、老後の生活にフォーカスして考えるとこれまでとは違った答えが浮かび上がってきそうです。ここではおひとりさまだけではなく、より一般的な世帯も含めて分譲・賃...

住まい探しの条件

なるべく資産価値の高いマンションをおひとりさまの住まい探しでポイントとなるのはできるだけ資産価値の高いマンションを選ぶということです。今はおひとりさまかもしれませんが、いつどんなタイミングで結婚するか分かりません。マンションが足かせとなっては元も子もありませんので、できるだけ流動性の高いマンション、...

なるべく資産価値の高いマンションをおひとりさまの住まい探しでポイントとなるのはできるだけ資産価値の高いマンションを選ぶということです。今はおひとりさまかもしれませんが、いつどんなタイミングで結婚するか分かりません。マンションが足かせとなっては元も子もありませんので、できるだけ流動性の高いマンション、...

コンパクトマンションという選択

コンパクトマンションとはシングル・DINKS向けのコンパクトマンションが充実してきているのをご存知でしょうか。最近は大手ディベロッパーも都心エリアに多くのコンパクトマンションを供給しています。一般にコンパクトマンションとは40㎡~50㎡台の1LDKもしくは2LDK立地/利便性に優れている大手ディベロ...

コンパクトマンションとはシングル・DINKS向けのコンパクトマンションが充実してきているのをご存知でしょうか。最近は大手ディベロッパーも都心エリアに多くのコンパクトマンションを供給しています。一般にコンパクトマンションとは40㎡~50㎡台の1LDKもしくは2LDK立地/利便性に優れている大手ディベロ...

リノベマンションは修繕積立に注意

リノベーションとはリノベーションとは、既存の建物に大規模な改修工事を行い、機能や性能を向上させたり付加価値を与えることを言います。同じような言葉に「リフォーム」がありますが、リフォームとは古くなった建物や設備を修復して元の状態に戻すことを言います。その建物を新築の状態に戻すのがリフォームで、新築の状...

リノベーションとはリノベーションとは、既存の建物に大規模な改修工事を行い、機能や性能を向上させたり付加価値を与えることを言います。同じような言葉に「リフォーム」がありますが、リフォームとは古くなった建物や設備を修復して元の状態に戻すことを言います。その建物を新築の状態に戻すのがリフォームで、新築の状...

新築マンションも万全とは言えない?

やはり修繕積立金の存在リノベマンションは修繕積立に注意では修繕積立金の高騰が将来的な重荷になるというお話をしましたが、新築マンションも永住を前提で考えると必ずしも万全ではないのです。例えば35歳で新築マンションを購入した場合の例で考えてみましょう。35歳で新築マンションを購入した場合大規模修繕工事は...

やはり修繕積立金の存在リノベマンションは修繕積立に注意では修繕積立金の高騰が将来的な重荷になるというお話をしましたが、新築マンションも永住を前提で考えると必ずしも万全ではないのです。例えば35歳で新築マンションを購入した場合の例で考えてみましょう。35歳で新築マンションを購入した場合大規模修繕工事は...

築20年リノベマンションの場合

築20年で資産価値は下げ止まる一般的にマンションの資産価値は築20年まで下落の一途をたどり、20年目以降は下落が緩やかなものになると言われています。では、築20年のマンションをリノベーションして購入するのであれば経済合理性があるのではないでしょうか。早速検証してみましょう。前提条件35歳で築20年の...

築20年で資産価値は下げ止まる一般的にマンションの資産価値は築20年まで下落の一途をたどり、20年目以降は下落が緩やかなものになると言われています。では、築20年のマンションをリノベーションして購入するのであれば経済合理性があるのではないでしょうか。早速検証してみましょう。前提条件35歳で築20年の...

築20年リフォームマンションの場合

リフォームマンションの場合はどうでしょう前回(築20年リノベマンションの場合)は、築20年のマンションを購入してリノベーションした物件について、トータルコストの試算や評価額の推移について見てきました。今回は同条件のマンションをリフォーム済みで購入した場合について考えてみることにします。つまり、同じマ...

リフォームマンションの場合はどうでしょう前回(築20年リノベマンションの場合)は、築20年のマンションを購入してリノベーションした物件について、トータルコストの試算や評価額の推移について見てきました。今回は同条件のマンションをリフォーム済みで購入した場合について考えてみることにします。つまり、同じマ...

2700万リノベ VS 2000万リフォーム

リノベマンションとリフォームマンションの比較これまでリノベマンションとリフォームマンションのコストシミュレーションを見てきました。両者の違いは購入時に700万円のリノベーションコストをかけるかという部分だけですが、10年後、20年後に売却を考えた際の自由度やトータルコストにも影響を及ぼしていました。...

リノベマンションとリフォームマンションの比較これまでリノベマンションとリフォームマンションのコストシミュレーションを見てきました。両者の違いは購入時に700万円のリノベーションコストをかけるかという部分だけですが、10年後、20年後に売却を考えた際の自由度やトータルコストにも影響を及ぼしていました。...

3000万新築マンションの場合

3000万新築マンションの60年間をシミュレート2700万リノベ VS 2000万リフォームでは、築20年の中古マンションを購入し、リノベーションした場合としなかった場合の資産価値の推移やランニングコストの算出を行いました。中古マンションと比較して新築マンションはどのような資産価値やコストの推移を示...

3000万新築マンションの60年間をシミュレート2700万リノベ VS 2000万リフォームでは、築20年の中古マンションを購入し、リノベーションした場合としなかった場合の資産価値の推移やランニングコストの算出を行いました。中古マンションと比較して新築マンションはどのような資産価値やコストの推移を示...

おひとりさまの住まい選び(賃貸編)

実家暮らしと違って、インテリアを自分好みにしたり、好きな時間にテレビを見たりと、一人暮らしは開放感があって誰にも気兼ねをすることがありません。でも、一人暮らしのスタートである住まい選びを失敗すると、住み心地が悪くなってしまうかも。そこで、おひとりさまの住まい選びのポイントを解説していきます。シングル...

実家暮らしと違って、インテリアを自分好みにしたり、好きな時間にテレビを見たりと、一人暮らしは開放感があって誰にも気兼ねをすることがありません。でも、一人暮らしのスタートである住まい選びを失敗すると、住み心地が悪くなってしまうかも。そこで、おひとりさまの住まい選びのポイントを解説していきます。シングル...

おひとりさまの住まい選び(分譲編)

最近では独身でマンション購入する人も増えています。家賃と同じくらいの支払いなら、「賃貸よりも購入した方がオトクかも…」。そんな考えも頭によぎることがありますよね。ただ、おひとりさまのマンション購入は、気をつけるべきポイントがたくさん!注意点や知識として頭に入れておきたいこと、選び方など、徹底的にまと...

最近では独身でマンション購入する人も増えています。家賃と同じくらいの支払いなら、「賃貸よりも購入した方がオトクかも…」。そんな考えも頭によぎることがありますよね。ただ、おひとりさまのマンション購入は、気をつけるべきポイントがたくさん!注意点や知識として頭に入れておきたいこと、選び方など、徹底的にまと...

おすすめの住まいエリア(賃貸:東京編)

【1】錦糸町駅家賃 ★★★★☆人気度 ★★★☆☆通勤電車の込み具合 ★★★★★治安の良さ ★★☆☆☆買い物の利便性 ★★★★★交通の便 ★★★★★商業ビルが多彩で「買い物が便利」という魅力がある錦糸町駅周辺。錦糸町と言えば、下町のイメージがありますが、今ではぶらりと買い物を楽しめる利便性の高い街とな...

【1】錦糸町駅家賃 ★★★★☆人気度 ★★★☆☆通勤電車の込み具合 ★★★★★治安の良さ ★★☆☆☆買い物の利便性 ★★★★★交通の便 ★★★★★商業ビルが多彩で「買い物が便利」という魅力がある錦糸町駅周辺。錦糸町と言えば、下町のイメージがありますが、今ではぶらりと買い物を楽しめる利便性の高い街とな...

おすすめの住まいエリア(分譲:東京編)

【1】港区東京の中心地にある港区は、利便性が高いのが魅力の区です。生活していくうえで不便になることはほぼなく、快適な生活ができるでしょう。資産価値も高いので、将来的に売却することになっても安心感があります。購入予算に余裕があるなら、検討の価値があるエリアと言えるでしょう。セレブ感漂うエリア飲食店や遊...

【1】港区東京の中心地にある港区は、利便性が高いのが魅力の区です。生活していくうえで不便になることはほぼなく、快適な生活ができるでしょう。資産価値も高いので、将来的に売却することになっても安心感があります。購入予算に余裕があるなら、検討の価値があるエリアと言えるでしょう。セレブ感漂うエリア飲食店や遊...

おすすめの住まいエリア(賃貸:大阪編)

【1】天王寺駅家賃 ★★★☆☆人気度 ★★★★☆通勤電車の込み具合 ★★★★☆治安の良さ ★★★★☆買い物の利便性 ★★★★★交通の便 ★★★★★天王寺駅は、ひとり暮らしを検討している人にも注目される駅です。あべのハルカス、あべのキューズモールなどの大きな商業施設があり、若い人たちからも人気。ショッ...

【1】天王寺駅家賃 ★★★☆☆人気度 ★★★★☆通勤電車の込み具合 ★★★★☆治安の良さ ★★★★☆買い物の利便性 ★★★★★交通の便 ★★★★★天王寺駅は、ひとり暮らしを検討している人にも注目される駅です。あべのハルカス、あべのキューズモールなどの大きな商業施設があり、若い人たちからも人気。ショッ...

おすすめの住まいエリア(分譲:大阪編)

【1】大阪市中央区大阪の中心的な位置に存在する「中央区」は、昼夜問わず活気があるエリアです。オフィス街・繁華街が広がっていて、各方面から人々が集まれるように交通事情も申し分なし。とにかく利便性にこだわりたいシングル暮らしにも人気があります。繁華街エリア心斎橋、なんば付近心斎橋やなんば付近は、「ミナミ...

【1】大阪市中央区大阪の中心的な位置に存在する「中央区」は、昼夜問わず活気があるエリアです。オフィス街・繁華街が広がっていて、各方面から人々が集まれるように交通事情も申し分なし。とにかく利便性にこだわりたいシングル暮らしにも人気があります。繁華街エリア心斎橋、なんば付近心斎橋やなんば付近は、「ミナミ...

新築マンション VS 中古マンション

新築マンションと中古マンションの比較イニシャルコストの安い中古マンションとそれよりやや高めの新築マンションでは60年間住んだ場合のトータルコストにどのような差異が生まれるのでしょうか。また毎月の住宅コストはどのような推移をたどるのでしょうか。ここでは3000万円で購入した新築マンションと2000万円...

新築マンションと中古マンションの比較イニシャルコストの安い中古マンションとそれよりやや高めの新築マンションでは60年間住んだ場合のトータルコストにどのような差異が生まれるのでしょうか。また毎月の住宅コストはどのような推移をたどるのでしょうか。ここでは3000万円で購入した新築マンションと2000万円...

分譲 VS 賃貸 コスト比較

分譲 VS 賃貸論争に終止符これまで分譲マンションの生涯コストについて見てきました。今回はこれまでの集大成として、分譲マンションと賃貸マンションの生涯コストをあらゆる条件で比較してみたいと思います。今後の平均寿命の予測から、多くの人は95歳まで生きるものと思ってください。少なくとも95歳までは住まい...

分譲 VS 賃貸論争に終止符これまで分譲マンションの生涯コストについて見てきました。今回はこれまでの集大成として、分譲マンションと賃貸マンションの生涯コストをあらゆる条件で比較してみたいと思います。今後の平均寿命の予測から、多くの人は95歳まで生きるものと思ってください。少なくとも95歳までは住まい...

10年ごとの住み替えもおすすめです

賃貸なんて200%住み続けてはいけない前回は新築マンションを購入しても最後まで住み続けることができるかは運次第(寿命次第)というお話をしました。新築マンションに最後まで住み続けるのが難しいとしたら、どのような戦略が考えられるのでしょうか。老後の収入を考えると、賃貸という選択肢はさらに現実的ではないと...

賃貸なんて200%住み続けてはいけない前回は新築マンションを購入しても最後まで住み続けることができるかは運次第(寿命次第)というお話をしました。新築マンションに最後まで住み続けるのが難しいとしたら、どのような戦略が考えられるのでしょうか。老後の収入を考えると、賃貸という選択肢はさらに現実的ではないと...

住宅ローンの基礎知識

超低金利時代の到来住宅ローンの変動金利は今や0.5%台と破格の安値水準となっています。これは住宅ローン控除を利用すればマイナス金利(お金を借りて利息がもらえる)となる水準です。つまり、キャッシュでマンションが買えたとしても、一括払いではなく住宅ローンを組んで買った方がお得ということなのです。もちろん...

超低金利時代の到来住宅ローンの変動金利は今や0.5%台と破格の安値水準となっています。これは住宅ローン控除を利用すればマイナス金利(お金を借りて利息がもらえる)となる水準です。つまり、キャッシュでマンションが買えたとしても、一括払いではなく住宅ローンを組んで買った方がお得ということなのです。もちろん...

坪単価って何ですか?

マンションのモデルルームに行くとよく坪単価という言葉を耳にします。既にご存知の方も多いと思いますが、ここで改めておさらいしておきましょう。坪単価とは坪単価とは、その名の通り、一坪あたりの単価(価格)のことです。一坪は約3.3㎡なので、例えば、66㎡のマンションは20坪ということになります。このマンシ...

マンションのモデルルームに行くとよく坪単価という言葉を耳にします。既にご存知の方も多いと思いますが、ここで改めておさらいしておきましょう。坪単価とは坪単価とは、その名の通り、一坪あたりの単価(価格)のことです。一坪は約3.3㎡なので、例えば、66㎡のマンションは20坪ということになります。このマンシ...