おひとりさまの不動産投資入門〜ライフプランからの考察

国立社会保障・人口問題研究所による、「日本の世帯数の将来推計」※1によると、今から22年後の2040年にはおよそ4割の世帯が「おひとりさま」世帯になると推測されています。こうした「おひとりさま」時代を生き抜くためにはどのような老後の資金計画を立てていけばよいのでしょうか?

本記事では「おひとりさま」の老後資金計画をライフプランからご提案していきたいと思います。また合わせて、老後を明るく乗り切るために有用である不動産投資についてもご紹介していきたいと思います。

※1 参考:国立社会保障・人口問題研究所HP『日本の世帯数の将来推計(全国推計)』(2018(平成30)年推計)

おひとりさまの老後資金プラン

金融広報中央委員会「知るポルト」に見るおひとりさまの実態

金融広報中央委員会「知るポルト」によると、平成28年のおひとりさま家計の金融行動に関する状況は以下のようになっています。

豗 平均的な「おひとりさま」とは

平均年令は 43 歳。男女比は6:4となっています。またおよそ半数がフルタイム雇用の就業者となっており、手取り収入は税引き後311万円という結果になっています。

豩 金融資産の保有状況

金融資産の保有額は 822 万円。金融商品別の構成比をみると、預貯金が 48.8%とおよそ半分を占めています。以下生命保険は 10.5%・有価証券(債券、株式、投

資信託)は 28.2%となっています。

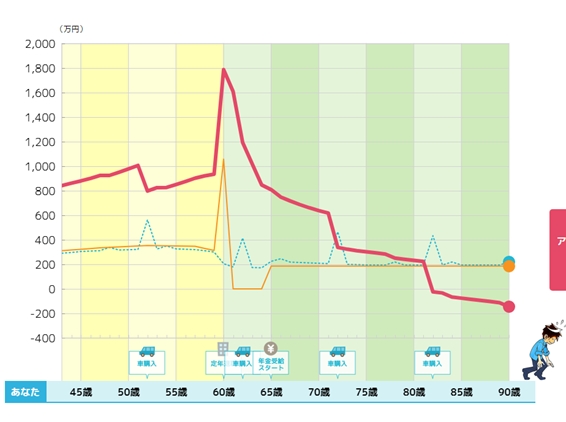

一般社団法人 全国銀行協会HP*での基本シュミレーションへの当てはめ

参考:一般社団法人 全国銀行協会HPでの基本シュミレーション

金融広報中央委員会「知るポルト」に見るおひとりさまの実態に数値を一般社団法人 全国銀行協会HPでの基本シュミレーションに当てはめたところ、上記のような結果になりました。

貯蓄額は60歳で1,800万円(MAX値)。それから、公的年金と貯蓄を取り崩していくと82歳前後で貯蓄が底を尽きる結果になっています。

厚生労働省発表の2017年の平均寿命は男性が81.09歳、女性が87.26歳になっています。これでは老後資金が寿命よりも先に枯渇してしまうという結果になってしまいます。

おひとりさまの老後資金プラン総括

見てきたように、今の状況だと老後資金が足りていないことになります。60歳から80歳の20年間で貯蓄1,800万を全額食い尽くす想定になっています。

具体的には年額90万円月額75,000円定年後に貯蓄を切り崩す想定になっています。ですから90歳までなら90万円、100歳までなら180万円老後資金はショートする計算になります。ですから、貯蓄額を増加させるか、定年後も収入を得るかのどちらかを選択しなければいけない状況になっています。

老後資金の不足分を補うことができる「不動産投資」の魅力とは?

老後資金の不足分を補うために、不動産投資をするという選択肢があります。ここでは数ある投資商品の中で「なぜ不動産が良いのか」その魅力をご紹介していきたいと思います。

ミドルリスク・ミドルリターンの安全投資

不動産投資はミドルリスク・ミドルリターンの投資といわれています。株価などは、数日で半値になったりするケースがよく見られます。しかし、不動産が短期で半値になるといった事態はめったにあるケースではありません。

安全な「現物資産」への投資

その上不動産は投資した「モノ」がしっかりとわかるというメリットがあります。今や電子上の数値となりつつある株券と比較しても安心感が違います。

管理しやすい

不動産投資は最初に物件をしっかりと選択してしまえば、管理がしやすいことも投資上のメリットになっています。毎日のように値動きを監視しなければいけない株価や為替とは違い、ゆったりと投資することが可能です。

おひとりさまのメリットを生かせる

不動産投資では一般的に「不動産投資ローン」を利用して、レバレッジをきかせた投資をすることになります。この不動産投資ローンは組むことができる金額がその人の属性で決まることが多いという特徴があります。

おひとりさまの場合、ほかに家族の「生活費」はかからないといった点で不動産投資ローンが組みやすい状況になっています。また、前述した金融広報中央委員会「知るポルト」によるおひとりさまの実態レポートから、おひとりさまは住宅を取得していない層が多く、借金率も非常に低いため不動産投資ローンで優遇されやすくなっています。ですから、不動産投資はおひとりさま向けにピッタリの投資商品であるといえます

失敗しない不動産投資の始め方

見てきたように不動産投資はおひとりさまにピッタリな投資商品であることが分かりました。しかし、不動産が高額の投資商品ですから、できるだけ失敗は避けたいですよね。ここでは、投資初心者でも成功できる不動産投資術を紹介していきたいと思います。

詐欺業者に注意する

不動産投資で一番大事なのは不動産投資において正確なアドバイスをしてくれるパートナー選びになります。ですから信頼できる不動産会社を選ぶことが大事になります。下記の点に注意して不動産会社を選びましょう。

・過去の実績がある

・相場より高すぎたり、低すぎたりといった極端な見積もりを出してこない

・会社としての強みを持っている(地元密着型や全国展開であることの知名度の高さなど)

・担当者の態度が誠実であること(しっかりしたデータからアドバイスができているなど)

不動産投資の基礎知識を勉強する

不動産投資は経営学・税法・民法など幅広い分野の知識を必要とする投資商品です。全てを詳しくわかる必要はありませんが、最低限度のことは勉強するようにしましょう。具体的には下記のことになります

・物件の「相場」を算定することができる(利回りの計算ができる)

・簡単な簿記知識がある(確定申告ができる)

・物件選びのポイント(詳しく後述します)

・投資全般に関する知識

不動産投資の成否は「物件選び」で決まる

不動産投資の成否は物件選びで決まるといっても過言ではありません。不動産投資に関する知識がなくても、優良物件を購入することができれば不動産投資で成功することができるくらい重要なポイントになります。では、どのような物件を選択すればよいのでしょうか?

豗 不動産は立地で決まる

不動産は「立地」で価格がほぼ決まってしまいます。ですから、好立地の物件に投資するようにしましょう。具体的には地方投資より、首都圏投資。特に駅からの距離が重要になります。

また、ショッピングセンターなど生活に必要な施設の近くも立地では好条件として評価される傾向があります。

まず「自分が住みたい立地であるか」消費者目線に立って立地を評価すると、立地の選択が理解しやすくなります。

豩 戸建てよりもマンションを選択する

不動産投資では戸建てよりマンションに投資していきましょう。一棟建てではなく、最初は慎重に区分マンション(マンションの1室)を選択することで、堅実に不動産投資に対する経験値をあげることができます。また、物件の購入に関しても自然と分散投資することができますので、自然と「負けない」投資をすることが可能です。

豭 高層階のマンションを狙おう

またマンションの場合は眺望の良さから、高層階の物件が人気になっています。安い低層階の物件より、高層階で借り手がつきやすい物件を選択しましょう。

税制を知ろう

不動産投資には税金面での知識が不可欠になります。具体的には「不動産投資には節税効果がある」といわれていますが、具体的にはどうして不動産投資には節税効果があるのでしょうか。

不動産は総合課税方式になっています。簡単に説明すると、サラリー(給与所得)と不動産所得は合算で税率が決定することになります。年収が300万円で不動産収入が50万円の場合は350万円の課税標準で所得税と住民税の税率が決定されるという仕組みです。

しかしそれでは不動産投資で「節税」になりませんよね?不動産投資は経営要素が強いことは前述したと思います。実は不動産所得は不動産収入(家賃)からかかった費用を控除した額で決定されます。ですから「費用」が大きければ不動産収入はマイナスになります。不動産所得は総合課税方式ですので、給与所得と合算することで課税標準額が低くなり「節税」効果を得ることができるのが不動産投資の特徴になるのです。

でも、せっかく不動産投資をしたのに「赤字」では投資する意味がないと思われる方も多いでしょう。不動産投資の肝は物件の「減価償却」にあるのです。減価償却費は実際はかかっていない費用を「減価償却」という経理上の項目で発生させることができる便利なアイテムです。具体的には、4,700万円でA物件(マンション、新築)を購入したとします。この場合、法定耐用年数である47年分の減価償却が可能になります。4,700万円÷47年=100万円と1年で100万円ずつ「減価償却費」を計上することができるのです。

ですから、実際には支出はないにもかかわらず帳簿上は「費用」として計上できる減価償却の効果で、「節税」することが可能になるのです。

不動産投資のリスクはあるの?

不動産投資はメリットの多い投資商品ですが「投資」商品であるのである以上、リスクも存在します。ここでは考えられるリスクと対処方法をご紹介していきたいと思います。

空室リスク

不動産投資最大のリスクは空室リスクにあります。家賃は発生しないのに、ローンの支払だけが発生することになるからです。空室対策は物件選びが肝です。最初に好立地で入居者が決まりやすい物件をチョイスしましょう。

天災リスク・家賃滞納リスク

地震などの天災リスクや入居者の家賃滞納に対するリスクは保険に加入することで対処することができます。

このように不動産投資はリスクに対する対処方法があるため、リスクを抑えやすいという性質があります。

まとめ

不動産投資はおひとさまにとって有用な投資方法であることがお分かりいただけたと思います。最終的に空き物件になってしまっても、自分が住むことで家賃という固定費を削減することができるため、おひとりさまにとって最良の投資商品であるといえます。老後の資金の運用に不動産投資を活用してみてはいかがでしょうか。

関連ページ

おひとりさまのマネープラン入門

はじめに現在、日本は急激に進む少子高齢化を背景として公的年金制度の基盤が揺らぎ、老後不安から「老後難民」という言葉も飛び交うようになっています。また今は、超低金利の時代でもあり、銀行にお金を預けていても、資産が増えていくことを期待することができないのが現状です。そして、政府が掲げる「貯蓄から投資へ」...

はじめに現在、日本は急激に進む少子高齢化を背景として公的年金制度の基盤が揺らぎ、老後不安から「老後難民」という言葉も飛び交うようになっています。また今は、超低金利の時代でもあり、銀行にお金を預けていても、資産が増えていくことを期待することができないのが現状です。そして、政府が掲げる「貯蓄から投資へ」...

おひとりさまのFX投資入門

はじめに皆さんのなかには、趣味の海外旅行費用など何か明確な目的のためにFX投資を検討している人がいらっしゃると思います。もしくは、FX投資で何億もの利益をあげるトレーダーの話を見聞きして、自分もFX投資で大きく稼ぎたいと淡い思いを抱いている人もいらっしゃるでしょう。そこで今回は、これからFX投資を始...

はじめに皆さんのなかには、趣味の海外旅行費用など何か明確な目的のためにFX投資を検討している人がいらっしゃると思います。もしくは、FX投資で何億もの利益をあげるトレーダーの話を見聞きして、自分もFX投資で大きく稼ぎたいと淡い思いを抱いている人もいらっしゃるでしょう。そこで今回は、これからFX投資を始...

おひとりさまの株式投資入門

はじめに皆さんのなかには、何億も稼ぐデイトレーダーがメディアに露出するのを見て、淡い期待から株式投資を始めようと検討されている人がいらっしゃると思います。その一方で、株式投資というとギャンブルのような、リスクが高く危険なものといった漠然としたイメージが強く、株式投資に興味はあるものの二の足を踏んでい...

はじめに皆さんのなかには、何億も稼ぐデイトレーダーがメディアに露出するのを見て、淡い期待から株式投資を始めようと検討されている人がいらっしゃると思います。その一方で、株式投資というとギャンブルのような、リスクが高く危険なものといった漠然としたイメージが強く、株式投資に興味はあるものの二の足を踏んでい...

おひとりさまのテクニカル分析入門

はじめにFXの世界では数秒から数分で桁違いの利益をあげる人がいます。一方で、同じくらいの時間で損を出す人もいます。FX投資のベテランも初心者も同じように、テクニカル指標をトレードに活かしていることが多いでしょう。そして、FXをギャンブルのようにトレードする人は別として、FXの世界でよく使われるのがテ...

はじめにFXの世界では数秒から数分で桁違いの利益をあげる人がいます。一方で、同じくらいの時間で損を出す人もいます。FX投資のベテランも初心者も同じように、テクニカル指標をトレードに活かしていることが多いでしょう。そして、FXをギャンブルのようにトレードする人は別として、FXの世界でよく使われるのがテ...

おひとりさまのファンダメンタル分析入門

はじめにFXトレードをする人のなかには、ファンダメンタルズ分析よりもテクニカル分析を駆使してトレードを行う人が多いと思います。おそらくその理由は、ファンダメンタルズ分析はすぐに為替相場へ反映されない一方で、テクニカル分析は比較的短期で機能しやすい分析手法であることが大きな要因になっていると思われます...

はじめにFXトレードをする人のなかには、ファンダメンタルズ分析よりもテクニカル分析を駆使してトレードを行う人が多いと思います。おそらくその理由は、ファンダメンタルズ分析はすぐに為替相場へ反映されない一方で、テクニカル分析は比較的短期で機能しやすい分析手法であることが大きな要因になっていると思われます...

おひとりさまの投資信託入門

はじめに皆さんのなかには、銀行に預けていても、なかなか資産が増えていかないため、しっかりと着実に運用する投資信託への投資を検討している人がいらっしゃると思います。もっと具体的に、子供の教育資金や住宅購入資金にあてるため、投資信託へ投資をして資産形成を図ろうと考えている人もいることでしょう。そうは言っ...

はじめに皆さんのなかには、銀行に預けていても、なかなか資産が増えていかないため、しっかりと着実に運用する投資信託への投資を検討している人がいらっしゃると思います。もっと具体的に、子供の教育資金や住宅購入資金にあてるため、投資信託へ投資をして資産形成を図ろうと考えている人もいることでしょう。そうは言っ...

おひとりさまの仮想通貨入門

次世代の決済手段として期待される仮想通貨は、その価値の上昇により投資先としても注目されるようになりました。ビットコインの急騰で仮想通貨に興味を持った人も多いでしょう。しかし、仮想通貨について詳しい知識がないために、取引へとは踏み出せていない方もいるのではないでしょうか?そこで今回は、これから仮想通貨...

次世代の決済手段として期待される仮想通貨は、その価値の上昇により投資先としても注目されるようになりました。ビットコインの急騰で仮想通貨に興味を持った人も多いでしょう。しかし、仮想通貨について詳しい知識がないために、取引へとは踏み出せていない方もいるのではないでしょうか?そこで今回は、これから仮想通貨...

おひとりさまの個人向け国債入門

はじめに皆さんのなかには、住宅購入資金や老後の備えなどのために貯蓄をしている人はたくさんいらっしゃると思います。ただし、超低金利の現在では、銀行に預けていても資産はほとんど増えることはありません。そして、最近メディアでも話題になっている「億り人」を輩出する仮想通貨投資は、値動きが激しすぎるハイリスク...

はじめに皆さんのなかには、住宅購入資金や老後の備えなどのために貯蓄をしている人はたくさんいらっしゃると思います。ただし、超低金利の現在では、銀行に預けていても資産はほとんど増えることはありません。そして、最近メディアでも話題になっている「億り人」を輩出する仮想通貨投資は、値動きが激しすぎるハイリスク...

おひとりさまの公的年金入門

はじめに「国民皆保険」制度のもと、日本国民のすべての人が何らかの保険に加入しています。ただし、少子高齢化を背景として、日本の社会保障財政はひっ迫しています。そのため、若年層を中心に将来の年金受給額の目減りが懸念されているのが現状です。そこで今回は、私たちが老後生活を安心・安定して暮らすための、大切な...

はじめに「国民皆保険」制度のもと、日本国民のすべての人が何らかの保険に加入しています。ただし、少子高齢化を背景として、日本の社会保障財政はひっ迫しています。そのため、若年層を中心に将来の年金受給額の目減りが懸念されているのが現状です。そこで今回は、私たちが老後生活を安心・安定して暮らすための、大切な...

おひとりさまの不動産投資入門

国立社会保障・人口問題研究所による、「日本の世帯数の将来推計」※1によると、今から22年後の2040年にはおよそ4割の世帯が「おひとりさま」世帯になると推測されています。こうした「おひとりさま」時代を生き抜くためにはどのような老後の資金計画を立てていけばよいのでしょうか? ...

国立社会保障・人口問題研究所による、「日本の世帯数の将来推計」※1によると、今から22年後の2040年にはおよそ4割の世帯が「おひとりさま」世帯になると推測されています。こうした「おひとりさま」時代を生き抜くためにはどのような老後の資金計画を立てていけばよいのでしょうか? ...

クレジットカードのお役立ち知識

この記事では、クレジットカードの「ちょっと役立つ豆知識」的なことを紹介しています。普段気軽に使っているクレジットカード、この記事を読めばもっと身近なものに感じて大切にすること間違いなしです。意外に知らないクレジットカードあれこれです。クレジットカードの仕組みクレジットカードとは、後払いで買い物ができ...

この記事では、クレジットカードの「ちょっと役立つ豆知識」的なことを紹介しています。普段気軽に使っているクレジットカード、この記事を読めばもっと身近なものに感じて大切にすること間違いなしです。意外に知らないクレジットカードあれこれです。クレジットカードの仕組みクレジットカードとは、後払いで買い物ができ...

クレジットカードの種類について

クレジットカードの種類は非常に多く、どれを選んでよいか迷ってしまいます。できれば自分にとって得するカードを選びたいものです。そこでこの記事では、クレジットカードを種類別に解説し、代表的なカードをまとめてみました。クレジットカードの種類と特徴厳密に分類されるわけではありませんが、一般的に以下のように分...

クレジットカードの種類は非常に多く、どれを選んでよいか迷ってしまいます。できれば自分にとって得するカードを選びたいものです。そこでこの記事では、クレジットカードを種類別に解説し、代表的なカードをまとめてみました。クレジットカードの種類と特徴厳密に分類されるわけではありませんが、一般的に以下のように分...

ブランドカードの最高峰〜アメックス〜

アメックスは、ブランドカードの中でも最高峰に位置しています。アメックスは空港ラウンジやポイントのマイルへの交換など、海外旅行に関する特典が充実しているのが特徴です。この記事ではアメックスの特徴や他社国際ブランドとの違い、カードのラインナップ紹介やプラチナカード入手までの道のりといった基本事項を解説し...

ディズニー好きなら〜JCB〜

JCBは日本発の国際ブランドで、特にディズニーランド好きの人におすすめです。ライセンスの発行だけでなく、プロパーカードを自ら発行しているのもJCBの大きな特徴となっています。この記事ではJCBの特徴やカードのバリエーション、そして招待制であるJCBザ・クラスを取得するために知っておきたいポイントを解...

JCBは日本発の国際ブランドで、特にディズニーランド好きの人におすすめです。ライセンスの発行だけでなく、プロパーカードを自ら発行しているのもJCBの大きな特徴となっています。この記事ではJCBの特徴やカードのバリエーション、そして招待制であるJCBザ・クラスを取得するために知っておきたいポイントを解...

安定収入が第一

長期投資はハイリスク老後の特集記事などで、月に数万円でも3%の利回りを続けて30年積み上げていけば、老後の資金が準備できますという記事を見かけます。しかし、そんなことは絶対に起こりえないので信じてはいけません。株式相場が上向いているときなど3%以上の利回りを達成できる年ももちろんありますが、相場は永...

長期投資はハイリスク老後の特集記事などで、月に数万円でも3%の利回りを続けて30年積み上げていけば、老後の資金が準備できますという記事を見かけます。しかし、そんなことは絶対に起こりえないので信じてはいけません。株式相場が上向いているときなど3%以上の利回りを達成できる年ももちろんありますが、相場は永...

投資では損切りが大切です

株式投資で一番大切なこと株式投資やFX投資は3年以内に9割の人が退場すると言われています。それだけ利益を出し続けるのは難しいことなのです。利益だけではなく、多くの場合暴落相場に対応できずに強制的に退場させられるというケースが一番多いことでしょう。なぜ初心者は利益を出し続けることが難しいのでしょうか。...

株式投資で一番大切なこと株式投資やFX投資は3年以内に9割の人が退場すると言われています。それだけ利益を出し続けるのは難しいことなのです。利益だけではなく、多くの場合暴落相場に対応できずに強制的に退場させられるというケースが一番多いことでしょう。なぜ初心者は利益を出し続けることが難しいのでしょうか。...

投資にチャレンジ

経済の勉強も兼ねて20代、30代のおひとりさまは経済の勉強も兼ねて投資にチャレンジしてみるとよいでしょう。この時決して無理はせず余裕資金で行うことが大切です。株式投資でもFX投資でも実際にやってみると経済の動きがとても気になってきます。機械受注がプラスに転じたとか保有銘柄がMSCIに組み入れられたと...

経済の勉強も兼ねて20代、30代のおひとりさまは経済の勉強も兼ねて投資にチャレンジしてみるとよいでしょう。この時決して無理はせず余裕資金で行うことが大切です。株式投資でもFX投資でも実際にやってみると経済の動きがとても気になってきます。機械受注がプラスに転じたとか保有銘柄がMSCIに組み入れられたと...

株式投資の極意(前編)

株で利益を出すために株式投資で利益を出し続けることができるのは一部の限られた投資家だけです。ほとんどの投資家は3年以内に株式市場から退場すると言われています。株は確率で見れば上がるか下がるかの50%のはずなのに、どうしてほとんどの人は負けてしまうのでしょうか。資金力がなかったから、相場の環境が悪かっ...

株で利益を出すために株式投資で利益を出し続けることができるのは一部の限られた投資家だけです。ほとんどの投資家は3年以内に株式市場から退場すると言われています。株は確率で見れば上がるか下がるかの50%のはずなのに、どうしてほとんどの人は負けてしまうのでしょうか。資金力がなかったから、相場の環境が悪かっ...

株式投資の極意(後編)

負けを含めてトータルで考える株式投資の極意(前編)では、機械的に損切りを行うことの重要性と逆張り取引の危険性についてお話しました。では実際に株式投資で利益を出し続けるにはどうしたらよいのでしょうか。株で利益を得るためには極力負けないようにして勝ち続けなければいけない。多くの投資家はこのように考えます...

負けを含めてトータルで考える株式投資の極意(前編)では、機械的に損切りを行うことの重要性と逆張り取引の危険性についてお話しました。では実際に株式投資で利益を出し続けるにはどうしたらよいのでしょうか。株で利益を得るためには極力負けないようにして勝ち続けなければいけない。多くの投資家はこのように考えます...